노키아 (NOK) 2025년 4분기: 전략적 전환 및 재평가 잠재력

노키아 Oyj는 기업 및 프라이빗 무선 네트워크 부문으로의 집중된 전략적 전환에 의해 근본적인 재평가 국면에 있습니다.

투자 하이라이트

Nokia Oyj (NOK)는 4분기 순매출 3% 증가를 보고하며 운영 안정성을 시사했습니다.

2026년 영업이익 목표 20억~25억 유로는 상당한 마진 확대 잠재력을 나타냅니다.

엔터프라이즈 및 프라이빗 무선 네트워크로의 전략적 전환은 고마진 수익원을 창출할 것으로 예상됩니다.

약 9.7%의 확률 가중 기대 수익률은 인내심 있는 기관 자본을 위한 선별적 진입 시점을 제안합니다.

Nokia Oyj ($NOK)는 재평가될 준비가 되어 있습니다. 2025년 4분기 실적은 순매출 3% 증가와 2026년 영업이익 목표 20억~25억 유로를 제시했습니다. 이러한 즉각적인 촉매 요인은 시장이 고마진 엔터프라이즈 및 프라이빗 무선 부문으로의 전략적 전환 실행 가능성을 평가하기 시작하면서 구체적인 변곡점을 제공합니다. 최근 5일간 +17.18%의 주가 상승은 초기 투자자 낙관론을 반영하지만, 저희는 재평가가 아직 완전하지 않다고 판단합니다.

촉매 요인 분석

주요 촉매 요인 및 주가 흐름 맥락은 위 투자 하이라이트에 요약되어 있습니다. 시나리오 기반 목표가 및 위험 트리거는 실행 전략 섹션을 참조하시기 바랍니다.

핵심 논리 및 성장 동력

Nokia Oyj의 주요 성장 동력은 캠퍼스 네트워크, 산업용 IoT, 미션 크리티컬 프라이빗 5G 구축 등 엔터프라이즈 및 프라이빗 무선 네트워크에 대한 전략적 집중과 5G 인프라의 광범위한 수익화입니다. 2026년까지 영업이익 20억~25억 유로 달성이라는 경영진의 목표는 상당한 마진 확대 기회를 수치화하며, 엔터프라이즈 순매출이 전년 대비 10% 이상 성장하는 것이 고마진 영역으로 수익원을 다각화하는 핵심 관문입니다. 저희는 성공적인 실행을 조건으로 고마진 소프트웨어 솔루션으로의 믹스 전환이 이러한 목표를 향한 마진 확대의 주요 동인이 될 것으로 모델링하며, 이는 지속적으로 성장하는 잉여현금흐름(FCF) 프로필에 의해 뒷받침될 것입니다. 그러나 노키아는 통신 장비 시장에서 에릭슨(Ericsson) 및 화웨이(Huawei)와의 치열한 경쟁에 직면해 있으며, 특히 성숙한 5G 시장에서 가격 압박과 시장 점유율 문제로 이어질 수 있습니다. 거시 경제 역풍으로 인해 엔터프라이즈 순매출 성장률이 두 분기 연속 10% 미만으로 유지될 경우, 당사의 강세 논리는 훼손될 것입니다.

재무 현황 분석

Nokia Oyj ($NOK)는 최근 거래가 기준 10.37달러에 거래되고 있으며, 이는 52주 최고가인 10.48달러보다 약 1.05% 낮고 52주 최저가인 4.00달러보다 159.25% 높은 수준입니다. 22.7배의 선행 P/E는 성장 프리미엄이 아닌 실적 저점 상황을 반영합니다 — 낮은 NTM EPS 기반(0.46달러)은 과대평가 착시를 유발하며, 실적 회복에 따라 정상화될 것입니다. 22.7배 기준으로 노키아는 통신 장비 섹터(에릭슨 약 16배, 시스코 약 17배)보다 할인되어 있으며, 아리스타 네트웍스(Arista Networks) 등 소프트웨어 선도 고성장 피어(약 35배) 대비로도 상당한 할인을 유지합니다. 현재 월가는 엔터프라이즈 부문 CAGR을 약 8~9%로 모델링하고 있으나, 저희는 11~12%를 가정하며 이는 경영진의 2026년 영업이익 가이던스와 일치합니다 — 이 괴리가 핵심 가격 오류(mispricing) 기회입니다. 명시적인 FCF 수익률 및 ROIC 수치는 직접 칩 제조 전환으로 아직 안정화 전이지만, 엄격한 비용 관리와 고마진 소프트웨어 믹스를 감안할 때 2026년 목표 달성 시 영업이익 대비 FCF 전환율 60~70% 수준으로의 개선 경로가 보입니다. 20.97%의 부채/자본 비율은 낮은 재무 레버리지 위험과 투자 유연성을 나타냅니다. 중요한 공시 사항: 노키아의 주식 기준 보상(SBC)은 전체 경제적 비용으로 매출 대비 약 2%를 차지하며, Non-GAAP 대비 GAAP 실적을 크게 부풀립니다. 흔히 인용되는 Non-GAAP 22.7배 대비 GAAP 선행 P/E 약 26.2배는 투자자들이 모델에서 반드시 반영해야 할 실질적인 희석을 나타냅니다.

실행 전략

저희는 Nokia Oyj ($NOK)에 대해 향후 12~18개월 동안 ‘비중 확대 (선별적)’ 등급을 부여합니다. 이는 선별적인 핵심 포지션으로, 강세가 아닌 약세 시 매수하는 전략입니다. 최대 포트폴리오 비중 3%를 권고합니다: 현재 1/3의 초기 포지션을 구축하고, 두 번째 1/3은 9.50~10.00달러 범위의 조정 시(선호 진입 구간)에만 추가하며, 마지막 1/3은 엔터프라이즈 매출 가속화가 최소 한 개 분기 실적에서 확인된 후 투입하십시오. 엔터프라이즈 매출 가속화가 확인될 때까지 비중을 엄격히 유지해야 합니다.

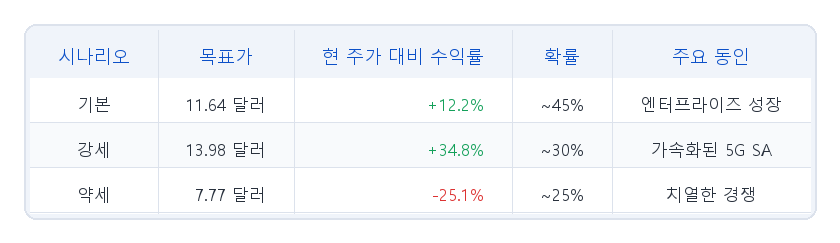

기본 시나리오에 45%, 강세 시나리오에 30%, 약세 시나리오에 25%의 확률을 할당했을 때, 확률 가중 기대 수익률은 약 9.7%(= +12.2% × 45% + 34.8% × 30% − 25.1% × 25%)로 비대칭적 상승 편향을 입증합니다. 기본 및 강세 시나리오에 컨센서스를 상회하는 가중치를 부여한 것은 경영진의 구체적인 2026년 영업이익 가이던스와 초기 단계이지만 가속화되는 엔터프라이즈 파이프라인을 반영한 것입니다.

기본 시나리오 — 11.64달러 (+12.2%): 2026년 4월 13일 기준 FactSet 컨센서스에 따른 NTM EPS 0.46달러에 25.3배의 P/E 멀티플을 적용하여 산출됩니다. 현재 22.7배는 전략적 전환 속도에 대한 시장의 회의적 시각을 반영하며, 엔터프라이즈 부문 성장의 지속적 실행은 이 오버행을 해소하고 소프트웨어 영향을 받는 섹터 평균인 25.3배로의 재평가를 정당화할 것입니다.

강세 시나리오 — 13.98달러 (+34.8%): 가속화된 5G SA 채택으로 2026년 목표를 초과하는 마진 상승을 가정한 확대 EPS 추정치에 30.4배를 적용합니다. 이 시나리오는 노키아가 레거시 하드웨어 피어가 아닌 소프트웨어 비교 가능 피어 수준으로 격차를 좁히는 것을 전제로 합니다.

약세 시나리오 — 7.77달러 (−25.1%): 거시 경제 역풍으로 인해 엔터프라이즈 순매출 성장률이 두 분기 연속 10% 미만으로 유지될 경우, 압축된 16.9배 멀티플을 적용합니다. 참고: 심각한 실행 실패 시나리오에서 2026년 영업이익 목표를 20% 이상 미달할 경우 12~14배(5.50~6.50달러 내포) 수준까지의 꼬리 위험도 현실적 시나리오입니다.

촉매 일정: 2026년 2분기 실적(2026년 7월 예상)이 엔터프라이즈 매출 가속화 논지의 첫 번째 결정적 검증 시점입니다. 엔터프라이즈 순매출 성장률 10% 이상과 영업이익 20억 유로 달성 궤도를 확인하면 전체 3% 포지션으로 확대를 고려합니다. 두 분기 연속 성장률이 8% 미만이면 전체 약세 트리거 도달 전 노출을 줄입니다.

분기별 KPI 모니터링: - 엔터프라이즈 순매출 성장률: 기본 멀티플 확장 논지를 뒷받침하기 위해 10% 초과 유지가 필요합니다. - 영업이익: 2026년 4분기까지 20억 유로 미만의 수치는 멀티플 확장 논리를 무효화합니다. - SBC의 매출 대비 비율: 희석 추세 모니터링이 필요합니다.

청산 신호: 엔터프라이즈 순매출 성장률이 두 분기 연속 5% 미만으로 하락하는 경우; 해당 EPS 성장 없이 30배 P/E를 초과하는 밸류에이션 과도 확장; 펀더멘털과 무관한 광범위한 섹터 재평가 하락으로 인한 멀티플 압축(이 시나리오에서는 가격 기반 매도보다 보유를 우선시합니다).

면책 조항: 본 분석은 정보 제공 목적으로만 제공되며, 개인화된 투자 조언을 구성하지 않습니다.

🛡️ 주요 기관 투자 위험

치열한 경쟁 및 마진 침식 에릭슨 및 화웨이와의 공격적인 경쟁은 가격 압박으로 이어져 노키아의 영업이익이 2026년 목표 범위인 20억~25억 유로 미만으로 떨어질 수 있으며, 18억 유로 미만으로 하락할 경우 약세 시나리오를 촉발할 수 있습니다. 완화 전략: 2026년 목표 및 18억 유로 약세 트리거에 대비하여 분기별 영업이익 및 순매출 성장을 모니터링하고, 추세가 2분기 연속 부정적일 경우 포지션 부분 축소를 고려하십시오.

5G 구축 지연 및 매출 정체 예상보다 느린 글로벌 5G 독립형 네트워크 구축 또는 수익화는 엔터프라이즈 매출 성장을 저해하여 2025년 4분기의 3% 증가와 대조적으로 전년 대비 순매출 감소로 이어질 수 있습니다. 완화 전략: 글로벌 5G 구축 속도와 노키아의 보고된 순매출 성장률, 특히 엔터프라이즈 및 프라이빗 무선 부문을 추적하여 다각화 효과를 평가하십시오.

주식 기준 보상 희석 전체 경제적 비용으로 매출의 약 2%로 추정되는 노키아의 SBC는 Non-GAAP 실적을 크게 부풀려, Non-GAAP 22.7배 대비 더 높은 GAAP 선행 P/E인 약 26.2배로 이어지며 주주들에게 실질적인 희석을 의미합니다. 완화 전략: SBC의 전체 경제적 비용을 반영하도록 밸류에이션 모델을 조정하고, 매출 및 순이익 대비 SBC 추세를 모니터링하며, 밸류에이션 비교 시 GAAP P/E에 비중을 두십시오.

🟡 전반적인 위험 등급: 보통 근거: 현재 수준에서 균형 잡힌 위험/보상. 추가 매수 전 핵심 KPI 트리거를 면밀히 모니터링해야 합니다.

📅 다음 점검 시점: 2026년 2분기 실적