인텔의 IBOT 성능 과제와 가격 책정 전략

인텔 바이너리 최적화 도구(IBOT)의 최근 테스트 결과가 엇갈린 성능을 보이는 가운데, 새로운 Arrow Lake Refresh 프로세서는 이미 상당한 가격 조정을 겪었습니다.

투자 하이라이트

IBOT 성능은 특정 게임에서 7.5% 향상된 반면 일부에서는 2% 저하되는 등 상당한 편차를 보였습니다.

Core Ultra 5 250K Plus 칩 가격은 출시 4일 만에 199 달러에서 249 달러로 급등했습니다.

성능 보고서 발표 후 월요일 거래에서 주가는 약 5% 하락했습니다.

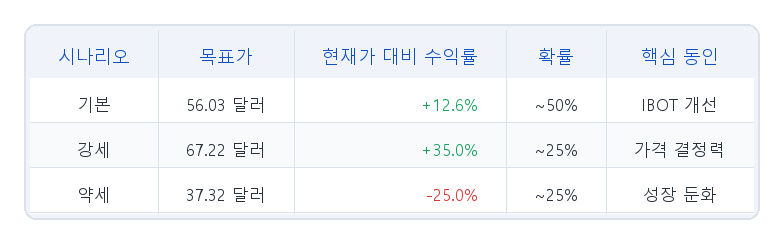

확률 가중 기대 수익률은 약 8.8%로, 긍정적인 비대칭적 상승 편향을 나타냅니다.

이러한 역학 관계와 약 5%의 주가 조정은 중기적 운영 실행력에 집중하는 기관 자본에게 전술적 진입점을 제공합니다.

촉매 요인: 주요 뉴스 분석

인텔 코퍼레이션($INTC)의 즉각적인 촉매 요인은 인텔 바이너리 최적화 도구(IBOT)의 성능 논란과 새로운 Arrow Lake Refresh 프로세서의 공격적인 가격 인상에 있습니다. 최근 약 5%의 주가 하락은 IBOT의 일관성 없는 성능에 대한 투자자들의 회의론을 반영하며, 단기적인 운영 실행력을 평가하는 기관 투자자들에게 진입 기회를 제공합니다.

핵심 논리 및 성장 동력

인텔($INTC)의 핵심 성장 논리는 차세대 프로세서 아키텍처와 IBOT의 성능 최적화 역량에 중점을 둡니다. 현재 IBOT와 Arrow Lake Refresh의 매출 기여도는 전체의 낮은 한 자릿수에 불과해, 이번 투자 논리는 단기 실적 급등보다는 실행력에 따른 멀티플 재평가에 보다 초점이 맞춰져 있습니다.

기본 가정에서는 차세대 프로세서 ASP가 전년 대비 10% 이상 성장하며, 2026 회계연도 말까지 약 150~200bp 수준의 매출총이익률 개선으로 이어진다고 보고 있습니다. 파운드리 확장을 위한 지속적인 투자가 단기적으로 잉여현금흐름(FCF)에 부담을 줄 수 있으나, 신제품 가격 책정을 통한 수익성 개선이 이를 상쇄할 것입니다. 당사의 약세 시나리오는 매출 성장률이 두 분기 연속 5% 미만으로 유지될 경우 촉발됩니다.

재무 현황

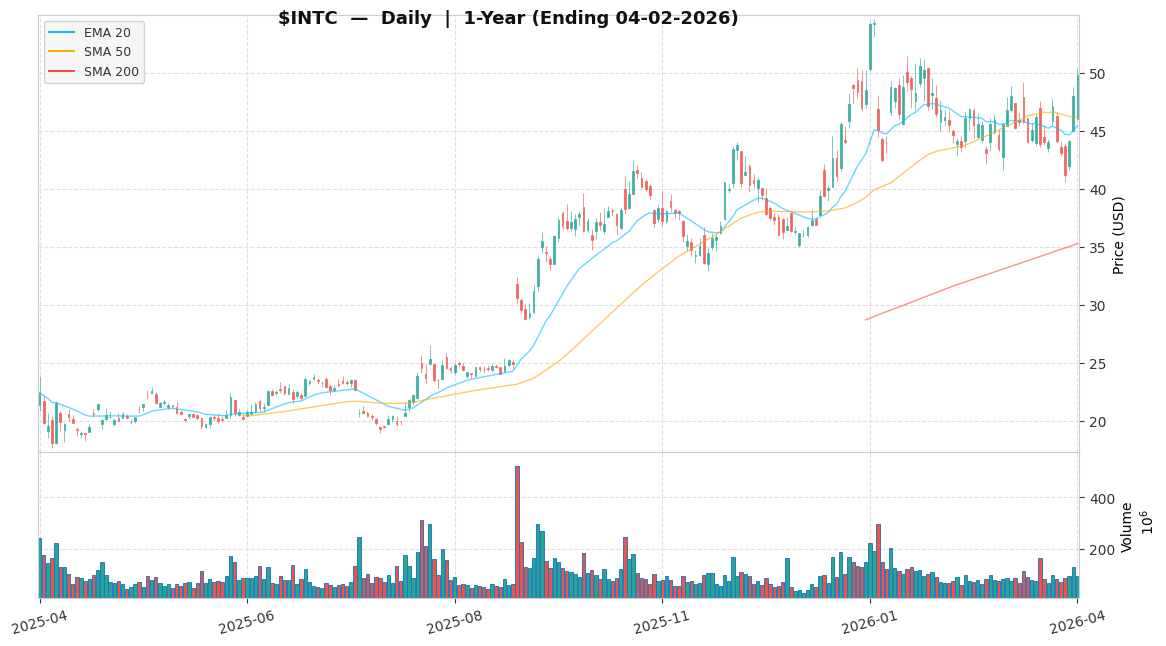

인텔($INTC)은 최근 49.78 달러에 거래되고 있습니다. 높은 50.17배의 선행 P/E는 성장 프리미엄이라기보다 실적 저점(Trough EPS 0.99 달러)에 따른 착시 현상을 반영합니다. 이는 수익 회복 시 정상화될 것입니다. 상당한 CapEx 필요성으로 인해 투자에 대한 3년 손익분기점을 예상하며, 부채/자본 비율 37.28%는 관리 가능한 수준의 재무 레버리지입니다.

실행 전략

저희는 인텔($INTC)에 대해 향후 12-18개월간 “비중 확대 (선별적)” 등급을 부여합니다. 최대 3%의 포트폴리오 비중을 권고하며, 50일 이동평균선 또는 45 달러 지지선 조정 시에만 추가 매수할 것을 제안합니다. 기대 수익률은 약 8.8%(= +12.6% × 50% + 35.0% × 25% − 25.0% × 25%)입니다.

기본 시나리오 목표가는 56.03 달러(56.6배 P/E)로, 수익 회복에 따른 재평가를 반영합니다. 기술 섹터 전반의 디레이팅 국면에서는 단순 멀티플 압축만을 이유로 포지션을 청산하기보다는, 핵심 노출은 유지하되 비중 조절에 더 초점을 맞출 것입니다. 강력한 청산 트리거에는 매출 성장률 5% 미만 지속 또는 매출 대비 CapEx가 40%를 초과하는 경우가 포함됩니다.

면책 조항: 본 분석은 정보 제공 목적으로만 제공되며, 개인화된 투자 조언을 구성하지 않습니다.

📅 다음 점검: 2026년 1분기 실적