우버와 엔비디아의 동맹: 테슬라 로보택시에 대한 구조적 약세장(Bear Case) 논리

왜 우버의 선행 P/E 18.4배가 자율주행 네트워크 과점 체제에 진입할 수 있는 저평가된 기회인지, 그리고 테슬라의 수직 계열화된 해자에 금이 가고 있는 이유.

촉매제(The Catalyst): ‘자산 경량화’ 연합 vs. ‘폐쇄형’ 생태계

최근 엔비디아의 GTC 발표는 단순한 홍보성 이벤트가 아닙니다. 이는 자율주행(AV) 지형의 구조적 체제 전환을 의미합니다. 우버($UBER)와 엔비디아는 “자산 경량화 컴퓨팅 + 플랫폼 유통(Asset-light compute + distribution)” 연합을 구축하여, 자본 집약적이고 수직 계열화된 테슬라($TSLA)의 로보택시 논리에 직접적인 도장을 내밀고 있습니다. 테슬라가 자체 Dojo 컴퓨팅에 수십억 달러를 태우고 독자적인 차량 데이터에만 의존하는 반면, 우버는 하드웨어 제조사들이 절실히 필요로 하는 ‘활성화된 글로벌 고유동성 양면 시장(Two-sided marketplace)’을 제공합니다. 엔비디아가 실리콘과 AV 스택을 공급함으로써, 우버는 감가상각되는 금속(차량)을 대차대조표에 올리지 않고 순수 어그리게이터(Aggregator)로 남을 수 있습니다. 이는 시장을 ‘테슬라의 하드웨어 중심 폐쇄형 생태계(Walled Garden)’ 대 ‘우버/엔비디아의 개방형 생태계’로 명확히 양분합니다

밸류에이션 및 타당한 트레이딩 목표가

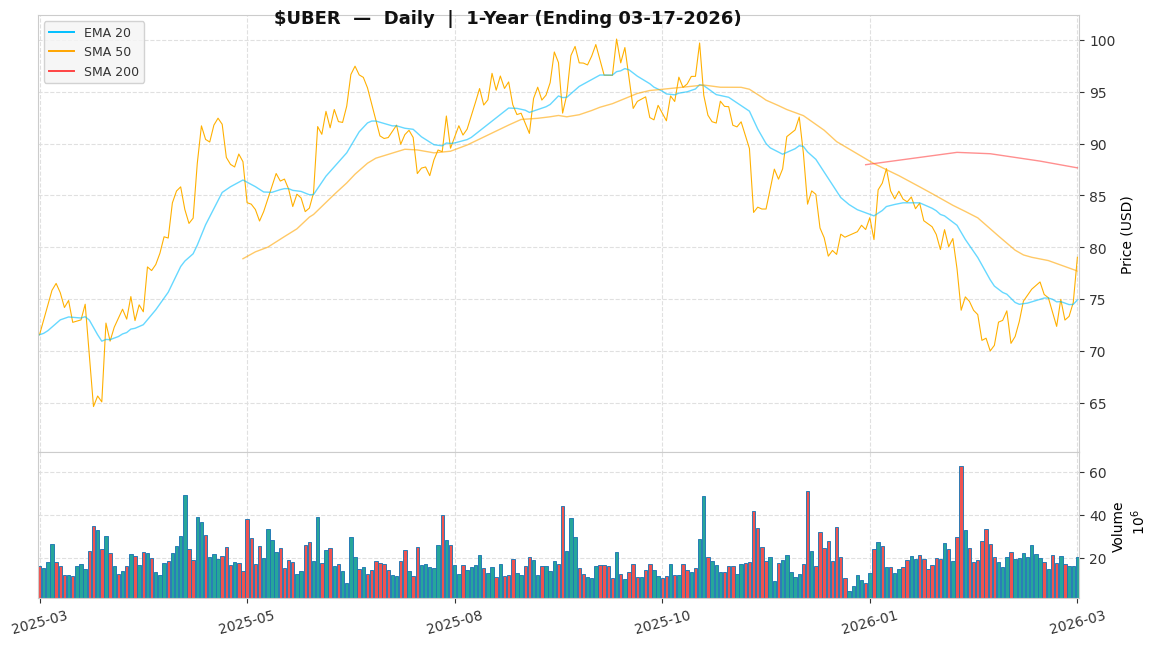

현재가 $78.97, 선행 P/E 18.4배, 그리고 TTM(후행 12개월) 매출 520억 달러를 기록 중인 $UBER는 현재 시장에서 성숙한 모빌리티 및 배달 유틸리티 기업 수준으로 가격이 매겨져 있습니다. 시장은 우버의 L4/L5 AV 네트워크 지배력에 대한 프리미엄을 거의 0으로 책정하고 있습니다. 이는 명백한 가격 오산(Mispricing)입니다. 우버가 인간 운전자 기반의 변동비 모델에서 AV 라우팅 기반의 SaaS(Software-as-a-Service) 플랫폼으로 서서히 전환함에 따라, 현재의 19.3% 이익률을 훌쩍 뛰어넘는 구조적 마진 상승(Margin accretion)이 일어날 것으로 모델링됩니다.

트레이딩 전략: 핵심 모빌리티 현금 흐름이 지지해주는 펀더멘털 하단이자 역사적 매물대인 $75에서 전술적 매수(Tactical long) 진입을 권고합니다. 목표는 소프트웨어 마진 비중 증가에 따른 선행 P/E 24배로의 멀티플 리레이팅(Multiple re-rating)이며, 12~18개월 시계열 내 목표가 $105를 제시합니다. 엄격한 손절가는 $65로 설정합니다. 이 가격을 하회할 경우 기본 모빌리티 성장 논리가 훼손된 것으로 간주하며, 이는 순수 범용 운송 비즈니스를 반영하는 P/E 15배로의 회귀를 의미합니다.

리스크 세분화(Decomposition): 이 투자 논리가 깨지는 조건은 무엇인가?

다만, 기관 자본은 자금을 집행하기 전 다음 세 가지 명확한 리스크 벡터를 가격에 반영해야만 합니다:

설비투자(Capex) 및 단위 경제성 현실화: 우버의 43.8에 달하는 부채비율(D/E)이 건전하게 평가받는 이유는 정확히 그들의 비즈니스가 ‘자산 경량화’ 모델이기 때문입니다. 가장 큰 리스크는 OEM 파트너들이 자율주행의 수익성에 난색을 표하여, 우버가 직접 엔비디아 칩이 탑재된 차량(Hardware fleets)을 조달하고 소유해야 하는 상황으로 내몰리는 것입니다. 만약 우버가 어그리게이터에서 차량 소유자(Fleet owner)로 전환된다면 투하자본수익률(ROIC)은 붕괴할 것입니다.

규제 및 독점 금지 마찰: 캘리포니아 공공사업위원회(CPUC)와 도로교통안전국(NHTSA)은 이미 웨이모(Waymo)와 크루즈(Cruise) 사고에 대해 매우 적대적인 태도를 보인 바 있습니다. 1선 도시(Tier-1 cities)에서 자율주행차를 확장하는 과정은 지자체의 강력한 규제 역풍에 직면할 것이며, 이는 소프트웨어 마진 실현 시기를 24~36개월 지연시킬 수 있습니다.

거시경제(Macro) 민감도: 본질적으로 현재 520억 달러의 매출 런레이트(Run-rate)는 소비재 재량 지출에 극도로 민감합니다. 금리 등 거시 환경에 의한 하드 랜딩(Hard landing)이 발생할 경우, AV 내러티브가 실현되기도 전에 핵심 모빌리티 현금 흐름이 타격을 받으며 단기적으로 심각한 손실(Drawdown)을 유발할 수 있습니다.