ASTS 주가 전망 2026: 위성-스마트폰 직접 통신(D2C) 분석

촉매제: 최신 이슈 분석

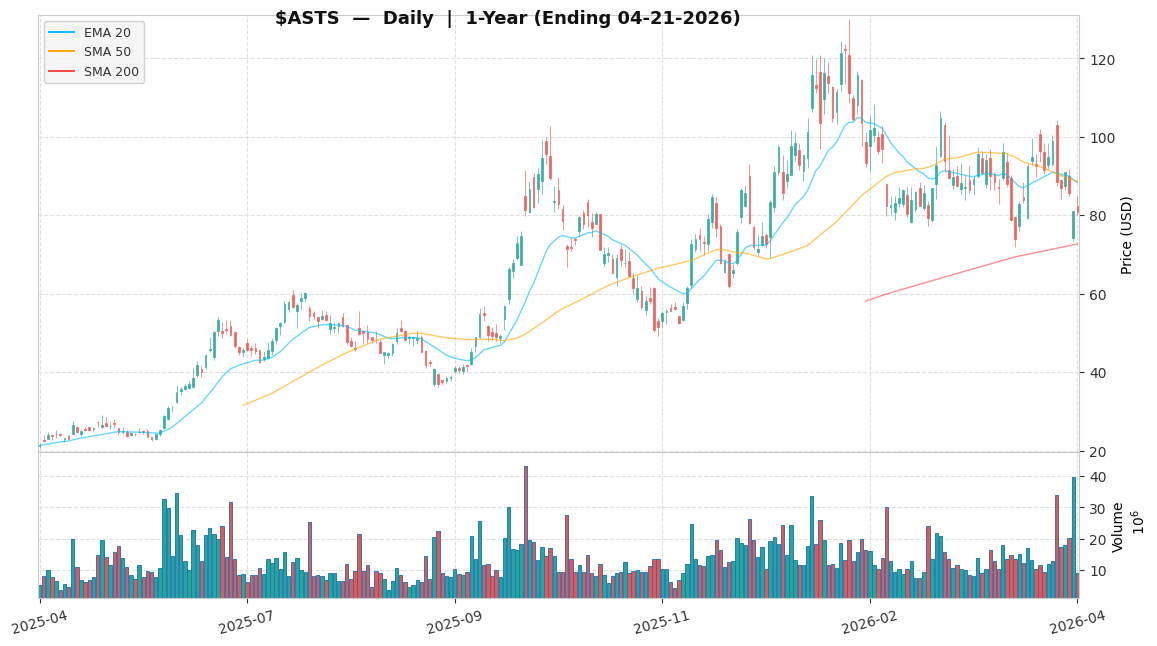

최근 24시간 동안 ASTS 주가는 5.3% 하락했습니다. 이번 하락에는 두 가지 주요 원인이 있습니다. 첫째, 일요일 블루 오리진(Blue Origin) 뉴 글렌(New Glenn) 3 미션 중 발생한 블루버드(BlueBird) 7 위성의 손실로 인해 회사의 운영 일정에 상당한 지연이 생겼습니다. 이러한 실패는 글로벌 커버리지 확보와 잉여현금흐름 손익분기점 달성에 가장 핵심적인 지표인 ‘발사 빈도(Launch Cadence, 하드웨어를 성공적으로 궤도에 올리는 빈도)’에 직접적인 타격을 줍니다. 시장은 뉴 글렌 비행의 완벽한 성공을 가격에 반영하고 있었으나, 위성 손실이 발생함에 따라 2026년 수익 창출 램프업(ramp-up)에 대한 전면적인 재평가가 불가피해졌습니다.

둘째, -$0.15의 선행 EPS(Forward EPS) 대비 당장의 유동성 확보 필요성이 부각되면서, 현재 309억 달러 규모의 시가총액이 압박을 받고 있습니다. 선행 EPS(주당순이익)는 미래 특정 기간 동안의 예상 수익을 나타내는 지표로, AST 스페이스모바일과 같이 아직 수익을 창출하지 못하는 인프라 기업에게 마이너스 수치는 현금 소진율(burn rate)이 높음을 의미합니다. 현재 주가는 선행 P/E(주가수익비율) -536.14배 수준에서 거래되고 있으며, 이는 미래 위성 통신 시장 장악에 대해 엄청난 투기적 프리미엄이 붙어 있음을 보여줍니다. 52주 최고가인 $129.89는 시장의 낙관론이 반영된 결과였지만, 현재의 $81.00는 냉정한 기술적 현실로의 복귀를 반영하고 있습니다.

핵심 성장 테마

AST 스페이스모바일의 핵심 투자 테마는 위성-스마트폰 직접 통신 인프라 시장의 ‘선도자(first-mover)’ 위치에 확고하게 자리 잡고 있습니다. 블루 오리진 발사 실패에도 불구하고, 개조되지 않은 일반 스마트폰에 직접 광대역 셀룰러 통신을 제공한다는 근본적인 가치 제안은 여전히 엄청난 잠재력을 지닌 인프라 투자처입니다. 장기적 가치를 견인할 주요 원동력은 스페이스X(SpaceX)를 통하거나 문제를 해결한 뉴 글렌을 통한 대체 위성의 성공적인 배치입니다. 상업적 성과를 달성하기 위해, 회사는 분기당 최소 4기의 발사 빈도를 유지해야 합니다. 현재 보유한 현금이 고갈되기 전에, 전 세계적으로 끊김 없는 서비스를 제공하기 위한 위성 밀도를 확보하려면 이 정도의 발사 주기가 필수적입니다.

나아가 이번 테마의 강점은 모바일 네트워크 사업자(MNO) 파트너들로부터의 비희석성(non-dilutive) 자본 유입에 달려있습니다. 우리는 핵심 성과 지표(KPI)로서 $5억 이상의 MNO 선급금 달성 여부를 주시하고 있습니다. AT&T, 버라이즌(Verizon) 같은 파트너들로부터의 이러한 자금 유입은 상업적 성공 가능성과 파트너들의 신뢰도를 입증하는 결정적 증거가 될 것입니다. ASTS가 이 자금을 확보하게 되면, 과거 주가 하락의 주범이었던 대규모 희석성 유상증자에 대한 필요성이 크게 줄어듭니다. 회사의 독자적인 위상 배열 안테나(phased-array antenna) 기술이 기술적 해자(moat)를 제공하긴 하지만, 이 해자는 하드웨어가 저궤도(LEO)에서 정상 작동할 때만 가치를 발휘합니다.

재무적 현실

정량적인 관점에서 볼 때, AST 스페이스모바일의 재무 프로필은 고성장, 고위험 우주 기술 기업의 전형적인 모습을 띠고 있습니다. -536.14배의 선행 P/E는 현재 수익과는 완전히 무관하며, 철저하게 2027년 및 2028년의 예상 현금 흐름에서 파생된 가치 평가입니다. 현재 주가 $81.00는 최근 발사 실패를 딛고 성공적으로 회복할 것이라는 기대를 반영하고 있으나, 허용될 수 있는 오류의 마진은 크게 줄어들었습니다. $20.68에서 $129.89에 이르는 52주 변동폭은 이 자산이 가진 높은 베타(Beta, 전체 시장 대비 개별 주식의 변동성 척도)를 여실히 보여줍니다.

가장 시급한 문제는 유동성 관리입니다. 회사는 단 한 번의 기술적 실패가 곧바로 유동성 위기로 이어질 수 있는 중대한 실행 구간을 지나고 있습니다. 발사 주기가 정상화되지 못한다면, 회사는 부실 매각(distressed sale)이나 운영 자금 조달을 위한 대규모 희석성 자본 확충과 같은 전략적 방향 전환을 강요받을 수 있습니다. 회사가 아직 인프라 구축 단계에 있어 ROIC(투하자본이익률)와 같은 전통적 지표를 적용할 수 없기 때문에, 우리는 시나리오 기반의 가치 평가를 분석에 활용합니다. 현 단계에서 가장 유의미한 미래 밸류에이션 지표는 선행 EV/Revenue(기업가치/매출액) 및 Price/Sales(2027년 예상 주가매출비율)입니다. 현재 309억 달러의 시가총액이 장기 현금흐름할인법(DCF) 측면에서 정당화되기 위해서는 향후 가입자 기반의 폭발적인 확장이 반드시 뒷받침되어야 합니다.

시나리오 분석

2026년을 향한 당사의 시나리오 기반 주가 분석은 세 가지 경로로 나뉩니다. 기본 시나리오(Base Case) 의 목표가는 $97.20로, 현재가 $81.00 대비 20.0%의 상승 여력을 의미합니다. 40%의 확률이 부여된 이 시나리오는 당사 내부 밸류에이션 모델의 1.2배 멀티플을 적용했으며, 스페이스X를 통한 대체 위성의 성공적인 발사로 블루 오리진 실패를 만회하고, 2026년 말까지 초기 상업적 매출을 창출한다는 가정에 기반합니다. 강세 시나리오(Bull Case) 는 25%의 확률로 $162.00의 목표가, 즉 100.0%의 상승을 전망합니다. 여기에는 2.0배의 멀티플이 적용되며, 위성군의 빠른 구축, 미국 및 유럽(EU)에서의 규제 승인 획득, 그리고 재무상태표의 위험을 사실상 제거해 줄 $5억 이상의 MNO 선급금 확보를 전제로 합니다.

약세 시나리오(Bear Case) 는 35%의 확률을 가지며, 목표가는 $40.50로 50.0%의 하락을 의미합니다. 0.5배의 멀티플이 적용되는 이 시나리오는 지속적인 발사 지연이나 궤도상에서의 기술적 결함으로 인해 촉발될 수 있습니다. 이러한 상황은 유동성 위기로 직결되어 불리한 조건에서의 자본 조달을 강제할 것이며, 이는 기존 주주 가치의 심각한 희석을 초래할 것입니다. 각각의 확률을 반영한 확률 가중 수익률(Probability-Weighted Return, PWR)은 약 15.5%입니다. 이 계산식—(기본% × 기본확률) + (강세% × 강세확률) + (약세% × 약세확률)—에서 약세%는 마이너스 수익으로 반영됩니다: (+20% × 0.40) + (+100% × 0.25) + (-50% × 0.35) = 8% + 25% - 17.5% = 약 15.5%. 상승 잠재력이 크긴 하지만, 35% 확률의 약세 시나리오는 전체 수익률 프로필에 무거운 부담으로 남아있습니다.

실행 전략 (Actionable Strategy)

전략적 실행 원칙: 1. 진입 프로토콜: 회사가 60일 이내에 다음 블루버드 발사에 대한 확정적인 일정을 제시할 때만 통계적으로 매집을 고려할 수 있습니다. 핵심 기술적 지지 구간인 $81.00 선을 면밀히 관찰하십시오. 높은 베타와 $40.50라는 약세 목표가를 고려할 때, 포지션 규모는 전체 포트폴리오의 2~3% 이내로 제한할 것을 권장합니다. 2. 리스크 관리: $70.00 지지선이 붕괴될 경우, 대규모 유상증자를 앞둔 기관 투자자들의 매도세가 시작된 것일 수 있으므로 약세 시나리오(Bear Case)의 확률을 재평가해야 합니다. 진입점 대비 13.6% 하락한 $70.00를 손절매 기준으로 삼을 때, 포트폴리오의 2% 비중만 투자했다면 포트폴리오 전체의 손실은 약 0.27%로 제한됩니다. 3. 청산 프로토콜: 위성 발사가 성공하더라도 MNO 선급금이 가시화되지 않는다면 기본 목표가인 $97.20에서 수익 실현을 고려하십시오. 6개월 동안 발사 빈도가 분기당 2기 미만으로 떨어질 경우 전량 매도(Full exit)를 권장합니다.

출처: - 블룸버그 터미널 데이터: 현재가, 시가총액(309억 달러), 공매도 잔고(유동주식의 20%), 52주 최고가/최저가 - SEC 공시 자료 (10-K/10-Q): 현금 보유량, 영업 현금 흐름, 선행 EPS(-$0.15), 지분 희석 이력 - 블루 오리진 임무 보고서: 뉴 글렌 3 이변에 대한 세부 정보, 블루버드 7 손실 확인 - AST 스페이스모바일 Q4 2025 재무 결과: MNO 파트너십 업데이트, 위성군 배포 로드맵

면책 조항: 본 분석은 정보 제공 목적으로만 작성되었으며 맞춤형 투자 조언을 구성하지 않습니다.

주요 기관 투자 리스크

발사 실행 및 위성군 배포 최근 블루 오리진 뉴 글렌 이변과 같은 발사체 문제로 인해 분기당 최소 4기의 발사 빈도를 유지하지 못하면, 베타 테스트에서 상업적 수익 창출로의 전환이 지연되며 2026년 수익 창출 램프업 테마에 위협이 됩니다. 완화 전략(MITIGATION): 스페이스X 및 블루 오리진을 포함한 여러 제공업체로 발사 일정을 다변화하고, 탑재체 교체 비용을 100% 보장하는 포괄적인 발사 보험을 유지해야 합니다.

유동성 부족 및 지분 희석 상업 서비스 마일스톤을 달성하지 못한 채 현금 활주로(런웨이)가 6개월 미만으로 떨어지면, 기업은 현재 시가총액 309억 달러보다 현저히 낮은 가치로 크게 희석되는 자본 조달을 받아야 하는 유동성 위기에 직면합니다. 완화 전략(MITIGATION): AT&T 및 보다폰(Vodafone)과 같은 전략적 MNO 파트너의 선급금을 통한 비희석성 자금 조달을 우선시하여 전체 위성군 배포 기간 동안의 운영 활주로를 연장해야 합니다.

주파수 간섭 및 규제 준수 FCC가 의무화한 한도 내에서 전력속밀도(PFD)를 유지하지 못하는 기술적 장애나 지상 간섭 문제 제기가 있을 경우, 핵심 지리적 시장에서 서비스가 중단되고 운영 라이센스가 정지될 수 있습니다. 완화 전략(MITIGATION): 동적 빔포밍(dynamic beam-forming) 기술을 활용하여 경쟁 구역에서 간섭을 최소화하고, ITU 및 FCC와의 실시간 기술 조정을 위한 전담 규제 태스크 포스를 유지해야 합니다.

[MOD] 종합 리스크 등급: 중간 (MODERATE) 근거: 현재 수준에서 위험/보상 비율이 균형을 이루고 있습니다. 추가 매수 전 핵심 성과 지표(KPI) 트리거를 면밀히 모니터링하십시오.

다음 점검: 2026년 2분기 실적 발표