Arm Holdings ($ARM): 씨티, 로열티율 2배 인상 잠재력 부각

최근 씨티(Citi)의 애널리스트 보고서에서 Arm의 최신 v9 아키텍처 IP에 대한 로열티율 2배 인상 가능성을 강조하며, 해당 기업의 장기적인 매출 및 마진 프로필에 대한 근본적인 재평가를 촉발하고 있습니다.

투자 하이라이트

Arm의 최신 v9 아키텍처 IP는 이전 세대 대비 “2배의 로열티율”을 확보하고 있으며, 이는 최근 시장 보고서에 따른 Citi 애널리스트의 분석에서 확인됩니다.

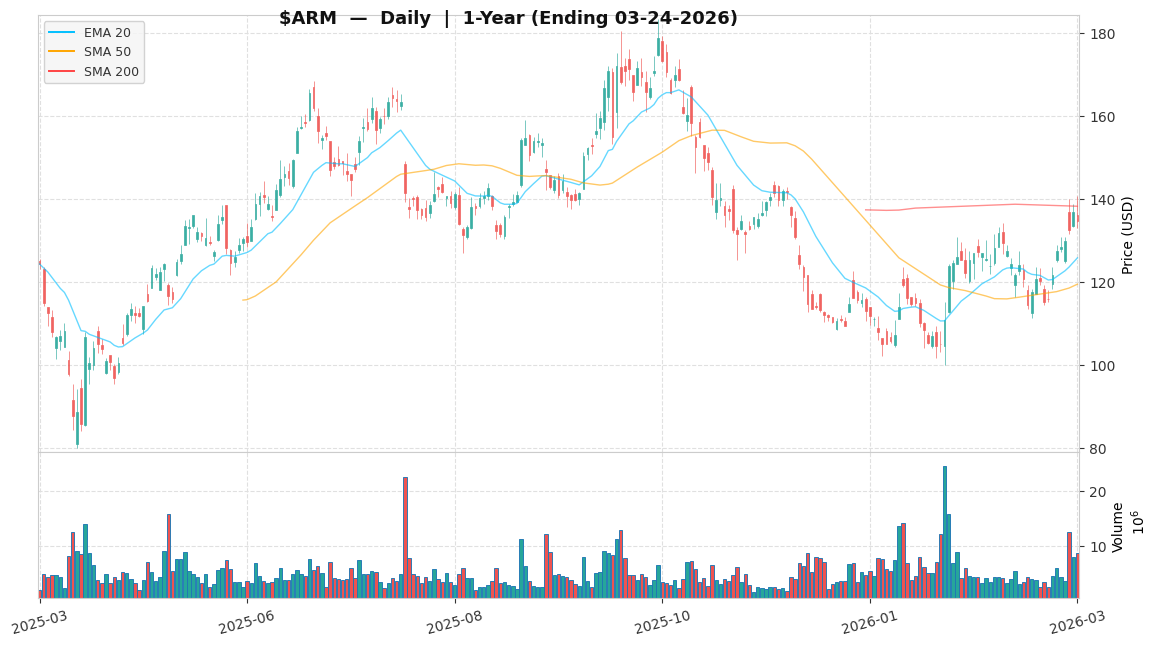

기본 시나리오 목표가 151.51 달러는 현재 거래가 134.70 달러 대비 +12.5%의 상승 여력을 시사합니다.

강세 시나리오 목표가 181.90 달러는 고로열티 v9 설계의 채택 가속화에 따라 상당한 +35.0%의 상승 여력을 제시합니다.

52주 최고가 183.16 달러 대비 -26.46% 하락은 인내심 있는 기관 자본이 로열티율 변곡점에 대한 노출을 구축할 수 있는 잠재적인 진입점을 제공합니다.

촉매제: 뉴스 심층 분석

최근 시장 보고서에 나타난 Citi의 분석은 Arm Holdings plc ($ARM)의 최신 v9 아키텍처 IP가 이전 설계 대비 “2배의 로열티율”을 확보하고 있음을 명확히 밝히며, 이는 장기적인 매출 및 마진 프로필에 대한 중대한 재평가의 주요 촉매제로 작용합니다. Arm의 첨단 IP가 고성능 컴퓨팅 및 AI 시장에 침투하면서 수익화 방식에 구조적 변화가 발생하고 있다는 이러한 설명은 상승 잠재력을 수치화하는 핵심적인 발전입니다. 광범위한 섹터 밸류에이션 조정 및 거시 경제 불확실성으로 인해 52주 최고가 대비 현재 -26.46% 하락한 주가는 매력적인 진입점을 제공합니다.

핵심 논리 및 성장 동력

Arm Holdings plc ($ARM)의 주요 성장 동력은 지적 재산권 라이선싱 및 로열티 모델이며, 특히 첨단 v9 아키텍처의 채택 가속화가 핵심입니다. 이 투자 논리는 최신 v9 설계가 이전 세대 v8 IP 대비 “2배의 로열티율”을 확보하고 있다는 Citi의 분석에 기반합니다. 이는 데이터센터 프로세서 및 주요 파트너의 프리미엄 모바일 SoC와 같은 고성능 부문 전반에 걸쳐 혼합 로열티율을 150-200 베이시스 포인트(bp) 상승시킬 것을 의미합니다. 업계 추정치에 따르면, 현재 단계에서 v9 기반 매출은 여전히 전체 로열티 매출의 한 자릿수 중반 비율을 차지하며, 당기 회계연도의 핵심 수익 동력이라기보다는 재평가를 위한 의미 있는 촉매제로 작용합니다.

Arm은 고도로 자산 경량화된 라이선싱 모델의 강점인 견고한 잉여현금흐름 창출을 통해 R&D 투자를 방어합니다. 그러나 당사는 RISC-V와 같은 대체 아키텍처로부터 지속적인 경쟁 압력에 직면해 있습니다. RISC-V는 상업용 SoC 설계의 5% 미만을 차지하지만, 업계 추정치에 따르면 엣지 및 IoT 부문에서 연평균 20% 이상의 성장률로 복합 성장하고 있습니다. 또한, Apple과 같은 주요 고객들의 자체 실리콘 개발 추세가 프리미엄 부문의 로열티율 확장을 제한하고 있습니다. 당사의 약세 시나리오는 거시 경제 역풍이나 가속화된 경쟁 침식으로 인해 전체 라이선싱 매출 성장률이 두 분기 연속 5% 미만으로 유지될 경우 트리거됩니다.

재무 현황

최근 거래 기준 Arm Holdings plc ($ARM)의 주가는 134.70 달러로, 52주 최고가 183.16 달러 대비 약 26.46% 낮습니다. 2026년 3월 24일 FactSet 컨센서스(NTM EPS 2.14 달러) 기준 62.92배의 선행 P/E는 순수한 성장 프리미엄이라기보다는 광범위한 반도체 사이클 하락으로 인한 스마트폰 라이선싱 물량의 일시적 감소가 만들어낸 저점 실적(Trough earnings) 착시를 반영합니다. 이 멀티플에서 Arm은 기존 반도체 IP 라이선스 기업(일반적으로 20배-30배) 대비 상당한 프리미엄에 거래되지만, 고성장 AI 지원 팹리스 설계 기업(50배-70배)의 밴드와는 대체로 일치합니다. 잉여현금흐름(FCF) 관점에서 Arm은 기업 가치 대비 한 자릿수 초반의 수익률을 창출하며(FY2025 10-K 기준) 강력한 자본 효율성을 보여줍니다. 부채/자본 비율은 5.91%로 재무 레버리지 위험이 매우 낮습니다.

실행 전략

저희는 Arm Holdings plc ($ARM)에 향후 12-18개월 동안 “비중 확대 (선별적)” 등급을 부여합니다. 당사는 v9 로열티 매출 가속화가 가시적으로 개선될 때까지 100-110 달러 범위로의 하락 시에만 추가 매수하며 포지션 규모를 적정 수준으로 유지할 것입니다. 기본 시나리오에 50%, 강세 시나리오에 25%, 약세 시나리오에 25%의 확률을 부여할 때, 확률 가중 기대 수익률은 약 8.8%(= +12.5% × 50% + 35.0% × 25% − 25.0% × 25%)로 계산됩니다.

당사의 기본 시나리오 목표가는 151.51 달러로, NTM EPS에 70.8배 P/E 멀티플을 적용하여 도출되었습니다. 이 70.8배는 v9 로열티 상승에 따른 구조적 마진 확대를 정당화하여 역사적 평균 대비 약 10%의 프리미엄을 부여한 수치입니다. 강세 시나리오 목표가는 181.90 달러로, v9의 빠른 침투율을 반영하여 고성장 AI 지원 피어 그룹의 상단 밴드인 85.0배를 적용했습니다. 약세 시나리오 목표가는 101.01 달러로, AI 프리미엄이 제거된 기존 IP 라이선스 기업 수준인 압축된 47.2배 멀티플을 적용했습니다. 이는 앞서 언급한 바와 같이 라이선싱 매출 성장률이 둔화될 경우 트리거되며, 이때 포지션을 재평가할 것입니다.

당사가 모니터링할 핵심 KPI는 v9 로열티 매출 성장률, 혼합 로열티율, 신규 IP 계약입니다. 주목할 만한 꼬리 위험은 반도체 섹터 전반의 재평가 하락(De-rating)입니다. 광범위한 섹터 밸류에이션 하락 시나리오에서 저희는 기계적인 청산보다는 보유(Holding)를 우선시할 것입니다. 실무적으로 이는 섹터 전체의 조정 구간을 포지션 비중과 확신을 재점검하는 기회로 활용한다는 의미입니다.

면책 조항: 본 분석은 정보 제공 목적으로만 제공되며, 개인화된 투자 조언을 구성하지 않습니다.

📅 다음 점검: 2026년 1분기 실적