마이크로소프트 주식: 2026년 1분기 실적, 핵심 투자 판단을 제시합니다

마이크로소프트의 최근 시장 흐름은 진화하는 클라우드 및 AI 내러티브 속에서 근본적인 밸류에이션 동인에 대한 재평가를 필요로 합니다.

촉매제: 주요 뉴스 분석

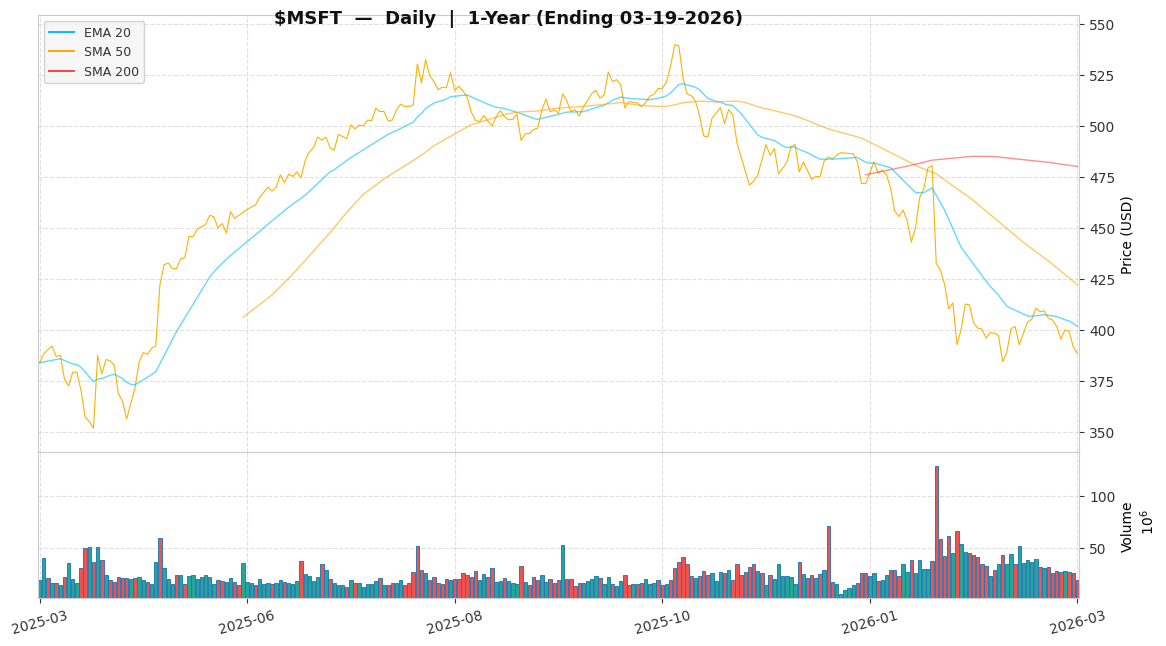

최근 5거래일간 -1.80%의 주가 변동은 일일 거래 흐름에서 주목되었으나, 이는 핵심 투자 논리의 근본적인 변화가 아닌 기관 포트폴리오의 기술적 숨고르기로 판단됩니다. 특히 현재 선행 P/E가 20.61배임을 감안할 때, 장기 투자 자본은 이러한 조정기를 활용하여 일시적인 시장 노이즈와 내재 가치 상승을 구분하고 최적의 진입점을 모색하는 경향이 있습니다.

핵심 논리 및 성장 동력

애저(Azure)는 여전히 주요 성장 동력이며, 월가에서는 현재 30%대 중후반의 확장세를 예상하고 있습니다. AI 수익화는 단기적인 투기적 촉매제로 남아있습니다. 코파일럿(Copilot) 채택이 가속화되고 있으나, 구체적인 사용자 수와 연간 반복 매출(ARR) 기여도는 독립적인 강세론을 뒷받침할 만큼 충분히 공개적으로 확인되지 않았습니다. 약 370억~400억 달러로 예상되는 단기 AI 설비투자(CapEx)는 상당한 규모임에도 불구하고, 마이크로소프트의 탁월한 잉여현금흐름 창출 능력으로 충분히 방어 가능합니다. 그러나 클라우드 인프라 부문의 경쟁 환경은 AWS 및 구글 클라우드와 같은 강력한 경쟁사들로부터 지속적인 시장 점유율 도전을 받고 있습니다. 저희의 투자 논리에 대한 핵심 리스크는 거시 경제 역풍으로 인해 애저 성장률이 두 분기 연속 25% 미만으로 유지될 경우 현실화될 것입니다.

재무 현황 분석

최근 거래 기준으로 주가는 388.44달러이며, 이는 52주 최고가인 555.45달러 대비 -30.1% 하락한 수준이자 52주 최저가인 344.79달러 대비 +12.7% 상승한 수준입니다. 현재 선행 P/E 20.61배는 과거 고성장기 멀티플인 28-33배보다 현저히 낮지만, 대형 소프트웨어 기업들과는 대체로 일치하는 수준입니다. 이 기업은 후행 약 3.5%의 잉여현금흐름(FCF) 수익률과 20%대 중후반의 ROIC (Microsoft FY2025 10-K 기준)에서 입증되듯이 탁월한 자본 효율성을 보여줍니다. 더욱이 부채/자본 비율 31.54%는 낮은 재무 레버리지 리스크를 강조하며, 이는 성장 서사에서 종종 간과되는 세부 사항입니다.

실행 가능한 투자 전략

저희는 마이크로소프트에 대해 12-18개월 투자 기간을 기준으로 ‘비중 확대’ 의견을 유지합니다. 이 포지션은 다각화된 포트폴리오 내에서 핵심적인 고품질 기술 복리 성장주로 간주되어야 하며, 고베타 전술적 거래가 아닙니다. AI 수익화 시점과 거시 경제 상황에 대한 불확실성을 감안하여, 시나리오별로 거의 동일한 (~33%) 확률 가중치를 적용했을 때, 확률 가중 기대 수익률은 약 17.3%로 비대칭적인 상승 잠재력을 입증합니다. 저희의 기본 시나리오 목표가는 468.00달러이며, 이는 2026년 3월 19일 기준 FactSet 컨센서스에 따른 향후 12개월 주당순이익(NTM EPS) 19.50달러에 24배 멀티플을 적용하여 산출되었습니다. 이는 현재 수준 대비 +20.7%의 상승 여력을 나타냅니다. 이 24배 멀티플은 단기 AI 설비투자(CapEx)로 인한 마진 희석을 고려하여 월가 컨센서스인 약 590-600달러에 비해 보수적인 수준입니다. 저희의 강세 시나리오 목표가는 546.00달러이며, 동일한 NTM EPS에 28배 멀티플을 적용하여 +40.8%의 상승 여력을 시사합니다. 저희의 약세 시나리오 목표가는 351.00달러이며, 압축된 18배 멀티플을 적용한 것입니다. 이는 거시 경제 역풍으로 인해 애저 성장률이 두 분기 연속 25% 미만으로 유지될 경우 현재 가격 대비 -9.5%의 하방 위험을 나타내며, 이 시점에서 저희는 포지션 축소 가능성을 재평가할 것입니다. 면책 조항: 본 분석은 정보 제공만을 목적으로 하며, 개인화된 투자 조언을 구성하지 않습니다.